I. Forex Dolandırıcılığı Nedir? Hukuki Çerçeve

Forex dolandırıcılığı, bilişim sistemleri aracılığıyla yatırımcıların hileli yöntemlerle zarara uğratılmasıdır.

Forex dolandırıcılığı kavramı, yüzeysel bakıldığında yatırım kaybı ile özdeşleştirilse de, hukuki bakımdan çok daha karmaşık bir yapıya sahiptir. Her yatırım zararı dolandırıcılık değildir; ancak her forex işlemi de sıradan bir ticari faaliyet olarak değerlendirilemez. Bu ayrımı doğru kurmak, hem ceza hukuku değerlendirmesi hem de mağduriyet analizinin isabeti bakımından zorunludur.Forex (Foreign Exchange) işlemleri, döviz çiftleri üzerinden gerçekleştirilen ve çoğunlukla kaldıraçlı yapıya sahip finansal işlemlerdir. Türk hukuk sistemi bakımından bu işlemler, 6362 sayılı Sermaye Piyasası Kanunu1 kapsamında sermaye piyasası faaliyeti niteliği taşır. Kanun koyucu, döviz ve türev araçlara dayalı kaldıraçlı işlemleri düzenleme alanına dahil ederek bu faaliyetleri lisans ve denetim rejimine tabi kılmıştır. Bu nedenle Türkiye’de forex işlemleri, serbest ticari girişim kapsamında değil; regülasyona tabi finansal faaliyet kapsamında değerlendirilir.

“🎧 Podcast: Forex Dolandırıcılığı – Yatırım mı Organize Suç mu?”

Forex dolandırıcılığına ilişkin teknik ve hukuki değerlendirmeler yalnızca yazılı analizlerle sınırlı değildir. Bu nedenle konuya ilişkin değerlendirmeler podcast formatında da ele alınmaktadır.

Aşağıdaki bölümde forex dolandırıcılığı olaylarının yatırım riski ile bilişim sistemleri aracılığıyla işlenen nitelikli dolandırıcılık suçu arasındaki farkı adli bilişim perspektifiyle incelenmektedir.

Podcast içeriğinde özellikle simülasyon trading sistemleri, para transfer zinciri ve dijital delil analizinin soruşturmalardaki rolü ele alınmaktadır.

Forex Dolandırıcılığı Podcast

Adli Bilişim Perspektifinden Teknik ve Hukuki Analiz

Podcast bölümünde ele alınan konuların ayrıntılı akademik incelemesi aşağıdaki makalede yer almaktadır. Forex dolandırıcılığı dosyalarında hukuki nitelendirme çoğu zaman teknik verilerin analizine bağlıdır. Bu analiz aynı zamanda "Dijital Suç Dosyaları" podcast serisinin bir bölümüdür.

Bu içerik, Forex dolandırıcılığına ilişkin teknik inceleme ve hukuki değerlendirmeyi sistematik biçimde ele alan bağımsız bir akademik araştırma çalışmasıdır. Çalışmanın referans gösterilebilir PDF formatına aşağıdan ulaşabilirsiniz.

[ PDF Versiyonunu İndir ]

Bu hukuki statü, forex dolandırıcılığı tartışmasının temelini oluşturur. Çünkü lisanslı aracı kurumlar üzerinden yürütülen işlemler ile lisanssız platformlar üzerinden yürütülen faaliyetler aynı hukuki zeminde değildir. SPK tarafından yetkilendirilmemiş bir yapı üzerinden yatırımcıdan para toplanması, yalnızca sözleşmesel bir risk değil; kamu düzenini ilgilendiren hukuka aykırı bir faaliyet niteliği taşır.

Yurt dışı lisans iddiası ise uygulamada sık karşılaşılan bir başka hukuki sorundur. Bir platformun yabancı bir düzenleyici otoriteye atıf yapması, Türkiye’de faaliyet izni bulunduğu anlamına gelmez. Türkiye’de yerleşik yatırımcıya yönelik kaldıraçlı işlem hizmeti sunulması halinde SPK düzenlemeleri devreye girer. Dolayısıyla yabancı lisans beyanı çoğu vakada hukuki güvenlik sağlamaktan ziyade, algısal meşruiyet üretme aracı olarak kullanılmaktadır.

Forex dolandırıcılığı değerlendirilirken ilk yapılması gereken şey, işlemin hukuki statüsünü belirlemektir. Lisanslı bir aracı kurumla yapılan işlemde ortaya çıkan zarar ile lisanssız ve kapalı devre platformda yaşanan zarar aynı kategoride değildir. İlki yatırım riskine, ikincisi ise çoğu zaman hileli organizasyona işaret eder. Bu ayrım yapılmadan ceza hukuku analizi sağlıklı biçimde yürütülemez.

II. Ceza Hukuku Boyutu ve Suçun Unsurları

Forex dolandırıcılığı dosyalarında temel hukuki tartışma, olayın yatırım başarısızlığı mı yoksa dolandırıcılık suçu mu olduğuna ilişkindir. Ceza hukuku bakımından belirleyici olan, hileli davranışın varlığı ve bu davranış ile zarar arasındaki nedensellik bağıdır.

Türk Ceza Kanunu’nda dolandırıcılık suçu, hileli davranışlarla bir kimsenin aldatılması ve bu suretle onun veya başkasının zararına yarar sağlanması şeklinde tanımlanmıştır. Forex vakalarının önemli bir kısmında suç, basit dolandırıcılık sınırını aşarak bilişim sistemlerinin araç olarak kullanılması suretiyle nitelikli dolandırıcılık (TCK m. 158/1-f)2 kapsamına girmektedir. Çünkü işlem platformları, dijital arayüzler ve çevrim içi iletişim kanalları suçun icra vasıtası haline gelmektedir.

Hile unsuru, forex dolandırıcılığının merkezindedir. Hile, mağdurun serbest iradesini sakatlayacak yoğunlukta ve planlı biçimde gerçekleştirilen aldatmadır. Uygulamada bu hile çoğu zaman katmanlıdır. İlk aşamada lisans veya regülasyon beyanı ile güven oluşturulur. İkinci aşamada manipüle edilmiş kazanç görüntüleri sunulur. Üçüncü aşamada ise para çekme talepleri çeşitli gerekçelerle engellenir. Bu yapı, mağdurun yatırım kararını serbest değerlendirme sonucu değil; yönlendirilmiş algı sonucunda vermesine yol açar.

Dolandırıcılık suçunun oluşabilmesi için ayrıca zarar ve illiyet bağı bulunmalıdır. Forex platformuna yapılan para transferi, mağdurun malvarlığında azalma meydana getirir. Eğer bu transfer, hileli davranışların etkisi altında gerçekleştirilmişse, nedensellik bağı kurulmuş olur. Bu noktada “mağdur da risk aldı” savunması, hile unsurunun varlığı halinde hukuki değere sahip değildir. Ceza hukuku, aldatılan kişinin olağanüstü dikkatli olmasını değil; ortalama dikkat seviyesindeki bir kişinin aldatılıp aldatılmayacağını esas alır. Uygulamada forex dosyalarının hukuki niteliği çoğu zaman aşağıdaki değerlendirme mantığı çerçevesinde belirlenmektedir.

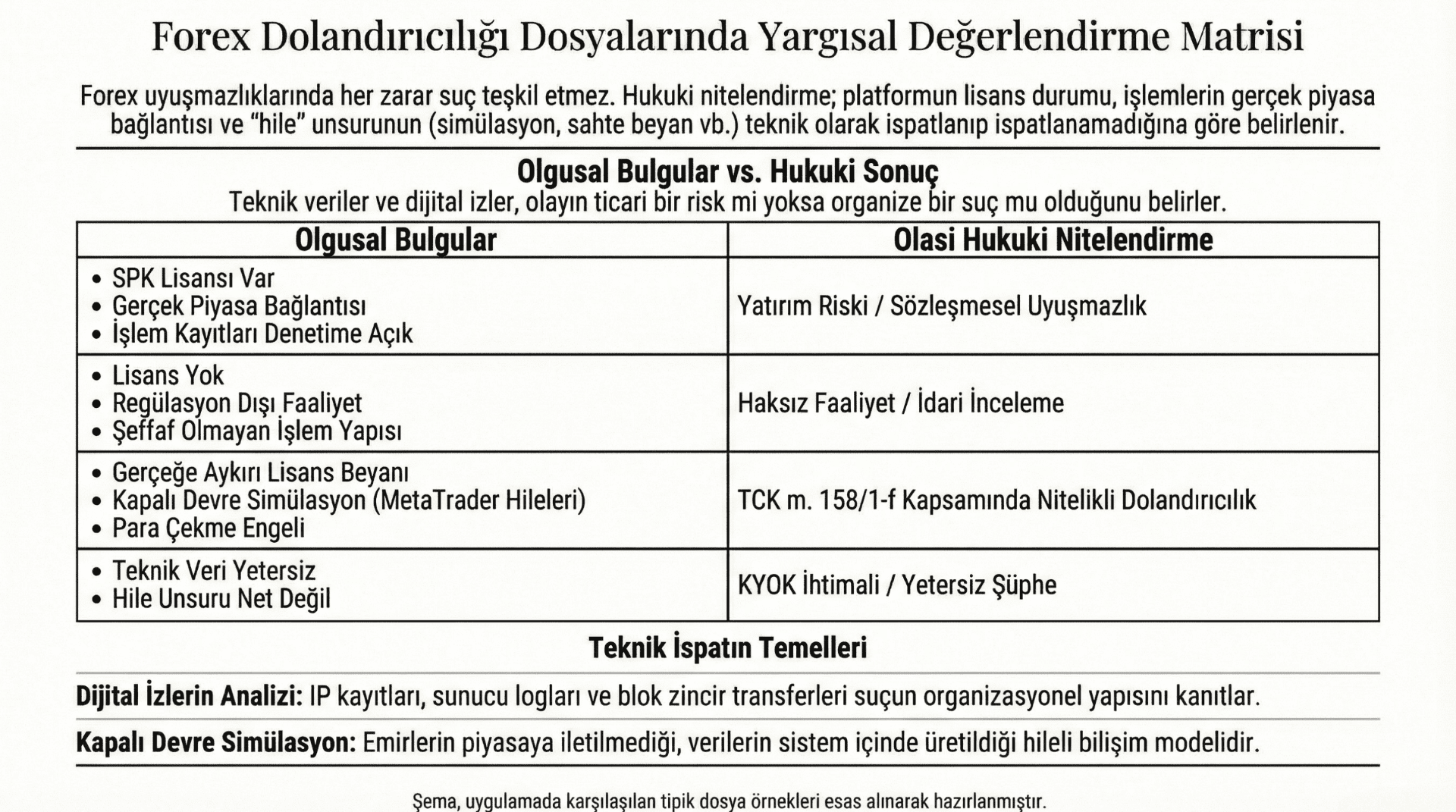

Forex Dolandırıcılığı Dosyalarında Yargısal Değerlendirme Matrisi

Forex dolandırıcılığı soruşturmalarında lisans durumu, simülasyon bulguları ve teknik veri yeterliliğine göre yatırım riski, idari inceleme veya TCK m. 158 kapsamında nitelikli dolandırıcılık ayrımını gösteren karar matrisi. Forex dolandırıcılığı dosyalarında hukuki nitelendirme, soyut zarar beyanına göre değil; somut teknik bulgulara göre yapılmalıdır. Lisans durumu, işlem sisteminin gerçek piyasa bağlantısı ve hile unsuru teknik olarak ortaya konulduğunda, olay yatırım riski sınırında mı kalmakta yoksa nitelikli dolandırıcılık kapsamında mı değerlendirilmektedir sorusu netleşir. Bu matris, uygulamada karşılaşılan tipik dosya örnekleri esas alınarak hazırlanmıştır.

Önemli bir ayrım daha yapılmalıdır: Her agresif pazarlama faaliyeti dolandırıcılık değildir. Ancak gerçeğe aykırı lisans beyanı, teknik olarak simüle edilmiş işlem ekranı ve bilinçli biçimde oluşturulan sahte kazanç verileri mevcutsa, bu durum yalnızca ticari abartı değil; kastı ortaya koyan planlı hile niteliğindedir. Forex dolandırıcılığı dosyalarında ceza hukuku analizi, soyut iddia üzerinden değil; teknik veri ve dijital izler üzerinden yürütülmelidir. Çünkü suçun icra aracı çoğu zaman bilişim sistemidir. Bu nedenle maddi gerçeğe ulaşmak, yalnızca beyanlarla değil; teknik inceleme ile mümkündür.

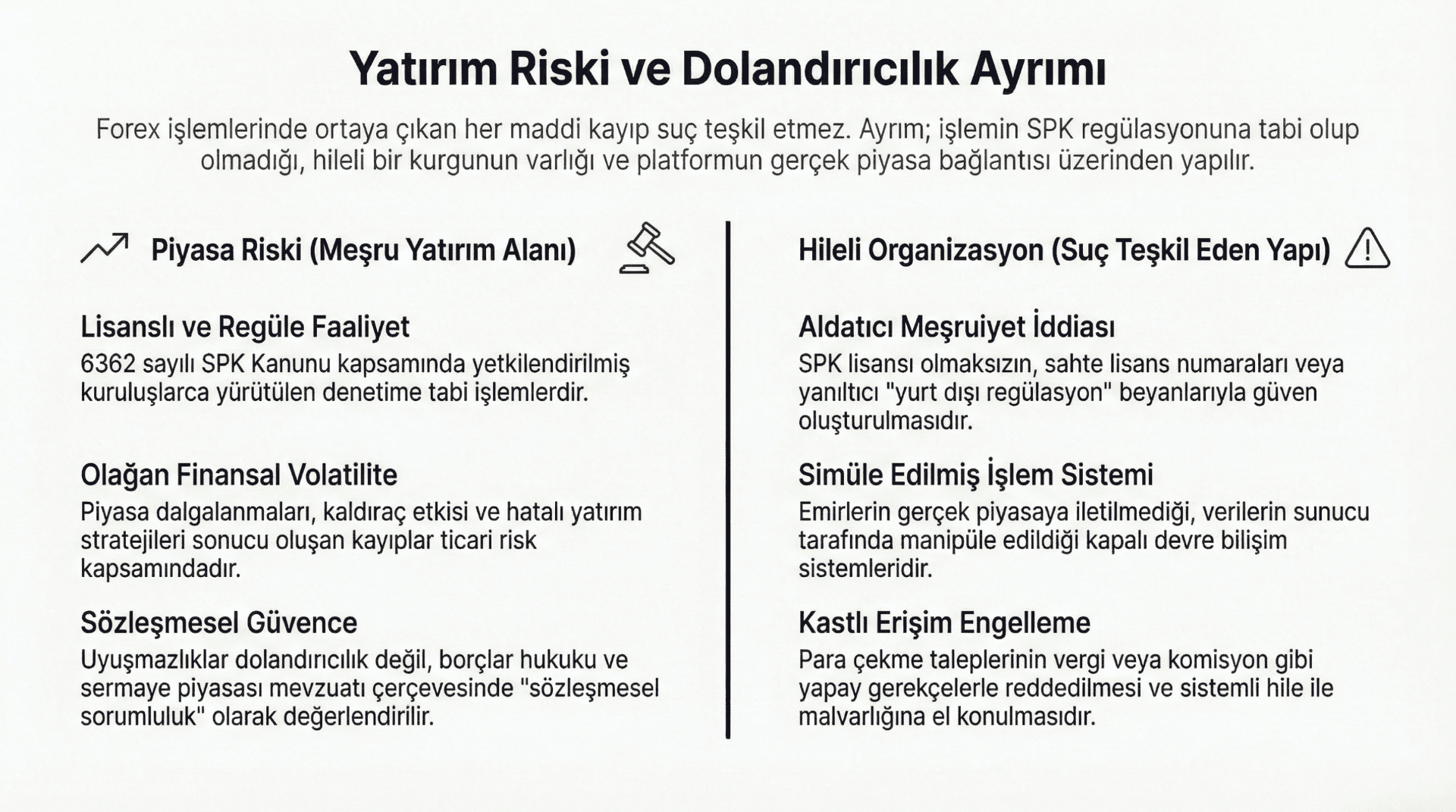

Yatırım Riski ile Dolandırıcılık Suçu Arasındaki Hukuki Ayrım

Forex işlemlerinde meydana gelen her zarar, ceza hukuku anlamında dolandırıcılık teşkil etmez. Suçun oluşumu; hileli bir kurgu, gerçeğe aykırı lisans beyanı, kapalı devre simülasyon sistemi ve kasıtlı erişim engelleme gibi unsurların varlığına bağlıdır. Buna karşılık lisanslı ve regüle piyasalarda ortaya çıkan zararlar çoğu zaman sözleşmesel sorumluluk ve ticari risk kapsamında değerlendirilir. Bu ayrım yapılmadan yürütülen soruşturmalar isabetli sonuç üretmez.

III. İşleyiş Mekanizması ve Hile Modeli

Forex dolandırıcılığı, tesadüfi bir aldatma değil; çoğu zaman aşamalı olarak kurgulanan bir organizasyon modelidir. Bu modelde hile, tek bir davranıştan ibaret değildir; sistematik biçimde inşa edilen bir güven yanılsamasının ürünüdür. Suçun icrası genellikle dört evrede gerçekleşir: güven oluşturma, yatırım genişletme, kontrol yanılsaması üretme ve erişim kesme.

İlk evre, meşruiyet inşasıdır. Platform, kendisini lisanslı, denetime tabi ve uluslararası regülasyonlara bağlı bir yatırım kuruluşu olarak tanıtır. Web sitesinde regülasyon logoları, lisans numaraları ve kurumsal görseller kullanılır. Bu aşamada amaç, yatırımcının risk algısını düşürmektir. Hukuki bakımdan burada kritik olan, gerçeğe aykırı lisans beyanının hileli davranışın başlangıç noktası olmasıdır.

İkinci evre, yatırımın genişletilmesidir. Küçük tutarlı ilk yatırımlarda çoğu zaman yapay kazanç görüntüsü sunulur. Yatırımcı sistemin çalıştığına ikna edilir. Ardından sözde “hesap yöneticisi” devreye girer ve yatırımcının daha yüksek tutarda para yatırması teşvik edilir. Bu aşamada kullanılan söylemler genellikle piyasa uzmanlığı, sınırlı fırsat veya hızlı kazanç vaadi etrafında şekillenir. Ceza hukuku açısından bu yönlendirme, eğer bilinçli şekilde yanıltıcı veri üzerine kuruluysa, kastın yoğunluğunu artıran bir unsur haline gelir. Bu organizasyon modeli aşağıdaki şemada sistematik biçimde gösterilmektedir.

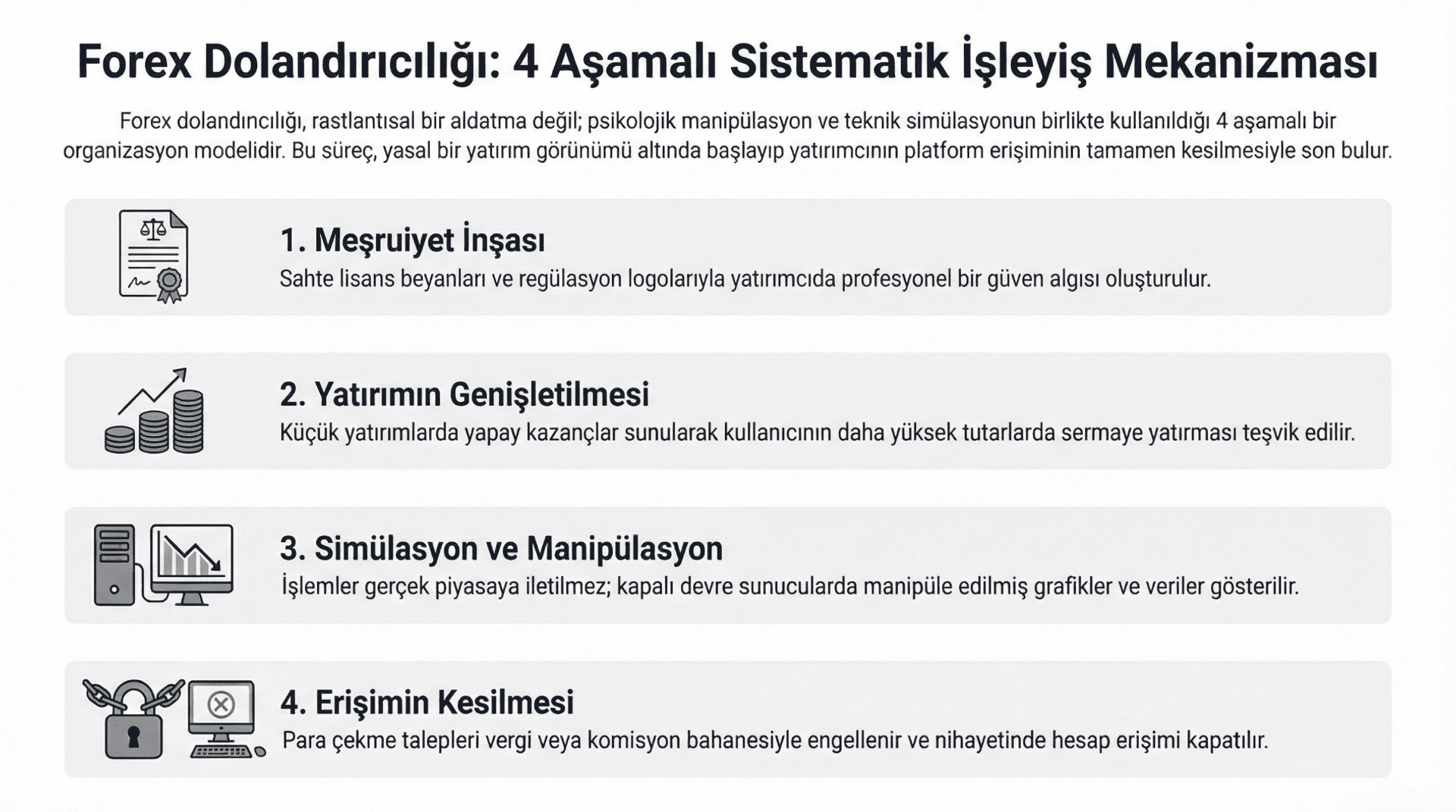

Forex Dolandırıcılığı: 4 Aşamalı Organizasyon Modeli

Forex dolandırıcılığı çoğu vakada tek bir hileli beyana dayanmaz; meşruiyet inşası, yatırımın genişletilmesi, teknik simülasyon ve erişimin kesilmesi şeklinde ilerleyen sistematik bir yapı içerir. Bu aşamaların birlikte değerlendirilmesi, kastın yoğunluğunu ve organizasyonel yapıyı ortaya koyar. Özellikle kapalı devre simülasyon bulguları, olayın yatırım başarısızlığı değil planlı hile olduğunu gösteren teknik göstergelerdir.

Üçüncü evre, kontrol yanılsamasıdır. Platform arayüzünde yatırımcıya açık pozisyonlar, anlık fiyat hareketleri ve kâr/zarar tabloları gösterilir. Ancak birçok vakada bu verilerin gerçek piyasa bağlantısına dayanmadığı, işlemlerin sunucu tarafında simüle edildiği görülmektedir. Emirlerin likidite sağlayıcıya iletilmediği, grafiklerin manipüle edildiği ve sistemin kapalı devre çalıştığı teknik incelemelerle ortaya konulabilmektedir. Bu durumda yatırımcı, gerçekte var olmayan bir piyasada işlem yaptığını bilmemektedir. Bu yapı, klasik aldatmadan farklı olarak bilişim destekli simülasyon modeli oluşturur.

Son evre ise erişimin kesilmesidir. Yatırımcı kârını çekmek istediğinde vergi, komisyon, ek teminat veya teknik sorun gerekçeleri ileri sürülür. Yeni ödeme talepleri yapılır. Bir süre sonra hesap erişimi engellenir ve iletişim kesilir. Zarar bu aşamada somutlaşır. Dolandırıcılık suçu, mağdurun malvarlığında azalma meydana geldiği anda tamamlanmış olur.

Bu mekanizma incelendiğinde görülen şudur: Forex dolandırıcılığı, yalnızca sözlü aldatmaya dayanan basit bir model değildir. Psikolojik manipülasyon, teknik simülasyon ve finansal yönlendirme birlikte çalışır. Bu nedenle suçun ispatı da yalnızca beyana değil; sistemin teknik yapısına ilişkin incelemeye dayanmalıdır. Burada önemli bir kavramsal ayrım yapılmalıdır. Her kapalı platform manipülasyon içermez; ancak platformun gerçek piyasa ile bağlantısı bulunmadığı, işlemlerin dış dünyaya iletilmediği ve kazanç verilerinin sistem içinde üretildiği teknik olarak ortaya konulmuşsa, artık mesele yatırım başarısızlığı değil; organize hile modelidir.

IV. Hukuki Süreç ve Soruşturma Dinamiği

Forex dolandırıcılığına maruz kalan yatırımcı açısından en kritik aşama, sürecin doğru başlatılmasıdır. Bu tür dosyalarda soruşturmanın kaderi, ilk başvuru anındaki hukuki ve teknik çerçeveye bağlıdır. Zira savcılık makamı önüne gelen her yatırım zararını otomatik olarak dolandırıcılık olarak değerlendirmez. Olayın hukuki niteliğinin doğru ortaya konulması gerekir.

Bu noktada savcılığa suç duyurusu süreci yalnızca zarar beyanı şeklinde kurgulanmamalıdır. Başvuru dilekçesi, yatırım sürecinin kronolojisini, platformun lisans iddiasını, para transfer zincirini ve iletişim kayıtlarını sistematik biçimde içermelidir. Özellikle banka dekontları, işlem tarihleri ve tutarlar açık biçimde belirtilmelidir. Zarar ve illiyet bağının kurulması bakımından bu veriler temel delil niteliğindedir. Forex dolandırıcılığına ilişkin başvuru süreci, para iadesi, takipsizlik kararına itiraz ve teknik delil değerlendirmesi hakkında ayrıntılı soru–cevap rehberi için Forex Dolandırıcılığı Sık Sorulan Sorular (2026 Rehber) sayfası incelenebilir.

Ayrıca SPK’ya yapılacak şikâyet başvurusu, platformun lisans durumunun idari olarak incelenmesini sağlar. SPK incelemesi cezai soruşturmanın yerini almaz; ancak dosyaya regülasyon boyutu kazandırır. Lisanssız faaliyetin tespiti, ceza soruşturmasında hile değerlendirmesini güçlendirebilir.

Soruşturma pratiğinde sık karşılaşılan sorunlardan biri, olayın “ticari risk” olarak değerlendirilmesidir. Eğer teknik boyut ortaya konulmazsa, savcılık makamı işlemi yatırım başarısızlığı olarak yorumlayabilir ve kovuşturmaya yer olmadığı kararı verebilir. Bu nedenle forex dolandırıcılığı dosyalarında soyut iddia yerine somut teknik veri sunulması belirleyicidir.Burada ceza muhakemesinin temel ilkesi devreye girer: Yeterli şüphe, maddi olgulara dayanmalıdır. Bu maddi olguların büyük bölümü dijital izlerden oluşur. Dolayısıyla soruşturma dinamiği, teknik analiz ile hukuki değerlendirme arasındaki dengeye bağlıdır.

V. Teknik İnceleme ve Uzman Mütalaası

Forex dolandırıcılığı dosyalarında belirleyici olan unsur çoğu zaman tanık beyanı değil; dijital izlerin analizidir. Çünkü suçun icra aracı büyük ölçüde bilişim sistemleridir. Web tabanlı işlem platformları, mobil uygulamalar, sunucu altyapıları ve dijital para transfer kanalları, olayın maddi gerçeğine ulaşmak için incelenmesi gereken teknik alanlardır.

Bu tür dosyalarda öncelikle platformun teknik yapısının ortaya konulması gerekir. Gerçek piyasa bağlantısına sahip bir sistem ile kapalı devre simülasyon yazılımı arasında hukuki nitelik bakımından ciddi fark bulunmaktadır. Eğer emirler gerçek bir likidite sağlayıcıya iletilmiyor ve fiyat hareketleri sistem içinde üretiliyorsa, bu durum yatırım riskinden değil; bilişim destekli hile modelinden söz edildiğini gösterir.

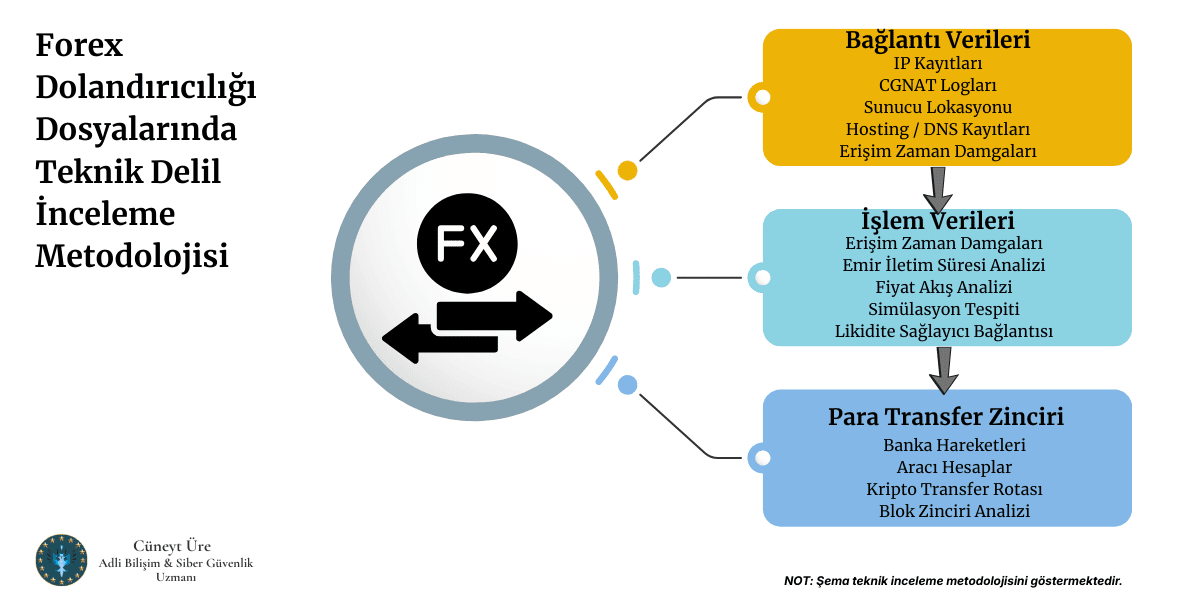

Teknik inceleme üç temel eksende yürütülür: bağlantı verileri, işlem verileri ve para transfer zinciri.

Forex Dolandırıcılığı Dosyalarında Teknik Delil İnceleme Metodolojisi

Forex dolandırıcılığı dosyalarında teknik inceleme üç temel eksen üzerinden yürütülür. Bağlantı verileri, işlem verileri ve para transfer zinciri birlikte değerlendirildiğinde maddi gerçeğe ulaşmak mümkün hale gelir.

Bağlantı verileri kapsamında IP kayıtları, sunucu lokasyonları ve erişim logları incelenir. IP verileri tek başına fail tespiti için yeterli değildir; ancak CGNAT kayıtları ve servis sağlayıcı logları ile birlikte değerlendirildiğinde bağlantının gerçek kullanıcıya ulaşmasını sağlayabilir. Burada önemli olan, teknik verinin hukuka uygun yöntemle elde edilmesi ve delil bütünlüğünün korunmasıdır. İşlem verileri, platform üzerindeki emir zaman damgalarını, fiyat akışlarını ve hesap hareketlerini içerir. Eğer aynı anda çok sayıda kullanıcı hesabında eş zamanlı ve olağan dışı fiyat çöküşleri yaşanıyorsa, bu durum manipülasyon ihtimalini güçlendirir. Benzer şekilde emir iletim sürelerinde sistematik gecikme veya fiyat kayması tespit edilmesi, teknik incelemenin konusudur.

Para transfer zinciri ise maddi zararın somutlaştığı alanı oluşturur. Mağdurdan çıkan para çoğu zaman doğrudan ana organizasyon hesabına gitmez. Yerel banka hesapları, aracı hesaplar ve bazı vakalarda kripto varlık borsaları üzerinden çok katmanlı bir yapı oluşturulur. Bu zincirin teknik olarak haritalandırılması, suçun organizasyonel niteliğini ortaya koyabilir. Son yıllarda kripto varlık kullanımının artması, soruşturmayı karmaşıklaştırmıştır. Ancak blok zinciri analiz teknikleri sayesinde transfer rotaları geriye doğru izlenebilmektedir. Bu durum, “para tamamen kayboldu” algısının her zaman doğru olmadığını göstermektedir. Önemli olan, erken aşamada doğru teknik adımların atılmasıdır.

Teknik inceleme yalnızca veri toplama süreci değildir. Asıl mesele, teknik bulguların hukuki dile tercüme edilmesidir. İşte bu noktada uzman mütalaası devreye girer. Uzman mütalaası, dijital verilerin hukuki sonuç üretip üretmediğini değerlendiren bilimsel rapordur. Hakim ve savcı teknik detayları bilmek zorunda değildir; ancak teknik verinin hukuki nitelik doğurup doğurmadığını anlamak zorundadır. Uzman raporu, bu iki alan arasında köprü işlevi görür.

Forex dolandırıcılığı davalarında uzman mütalaası özellikle şu sorulara cevap arar:

- Platform gerçek piyasa ile bağlantılı mıdır?

- İşlemler teknik olarak simüle edilmiş midir?

- Para transfer zinciri organize yapıya işaret etmekte midir?

- Sistematik manipülasyon izleri mevcut mudur?

Bu sorulara teknik temelli yanıt verildiğinde, dosyanın hukuki değerlendirmesi güçlenir. Aksi halde soruşturma soyut iddia düzeyinde kalabilir. Modern ceza yargılamasında teknik veri içermeyen bilişim suçları dosyalarının ispat gücü zayıftır. Bu nedenle forex dolandırıcılığı vakalarında teknik inceleme, artık tali değil; asli unsur niteliğindedir.

VI. Banka Hesabı Kullandırma ve İştirak Sorumluluğu

Forex dolandırıcılığı dosyalarında sıklıkla karşılaşılan bir diğer hukuki tartışma alanı, para transfer zincirinde yer alan üçüncü kişilerin sorumluluğudur. Mağdurdan çıkan para çoğu zaman doğrudan organizasyonun merkezine değil; farklı kişilere ait banka hesaplarına aktarılır. Bu noktada temel mesele, banka hesabını kullandıran kişinin hukuki statüsüdür. Ceza hukuku bakımından belirleyici olan unsur kast ve iştirak iradesidir. Bir kişinin banka hesabını bilinçli biçimde suç gelirinin aktarılmasına tahsis etmesi, suçun icrasını kolaylaştıran bir davranış olarak değerlendirilebilir.

Ancak her hesap sahibi otomatik olarak fail değildir. Eğer kişi hesabının dolandırıcılık faaliyetinde kullanıldığını bilmiyor ve makul şekilde öngörebilecek durumda değilse, sorumluluğu farklı değerlendirilir. Buna karşılık komisyon karşılığı hesap tahsisi, olağan dışı para giriş çıkışlarının bilinçli biçimde tolere edilmesi ve kimlik bilgilerinin paylaşılması durumunda olası kast tartışması gündeme gelebilir.

Bu nedenle banka hesabı kullandırma vakalarında yüzeysel değerlendirme yerine, banka hareketleri, iletişim kayıtları ve teknik veriler birlikte incelenmelidir. Somut olayın özellikleri belirleyicidir. Bu konuda ayrıntılı değerlendirme, özellikle banka hesabı kullandırma olgusu çerçevesinde ayrıca ele alınmalıdır.

VII. Lisanslı–Lisanssız Ayrımı ve Regülasyon Sorunu

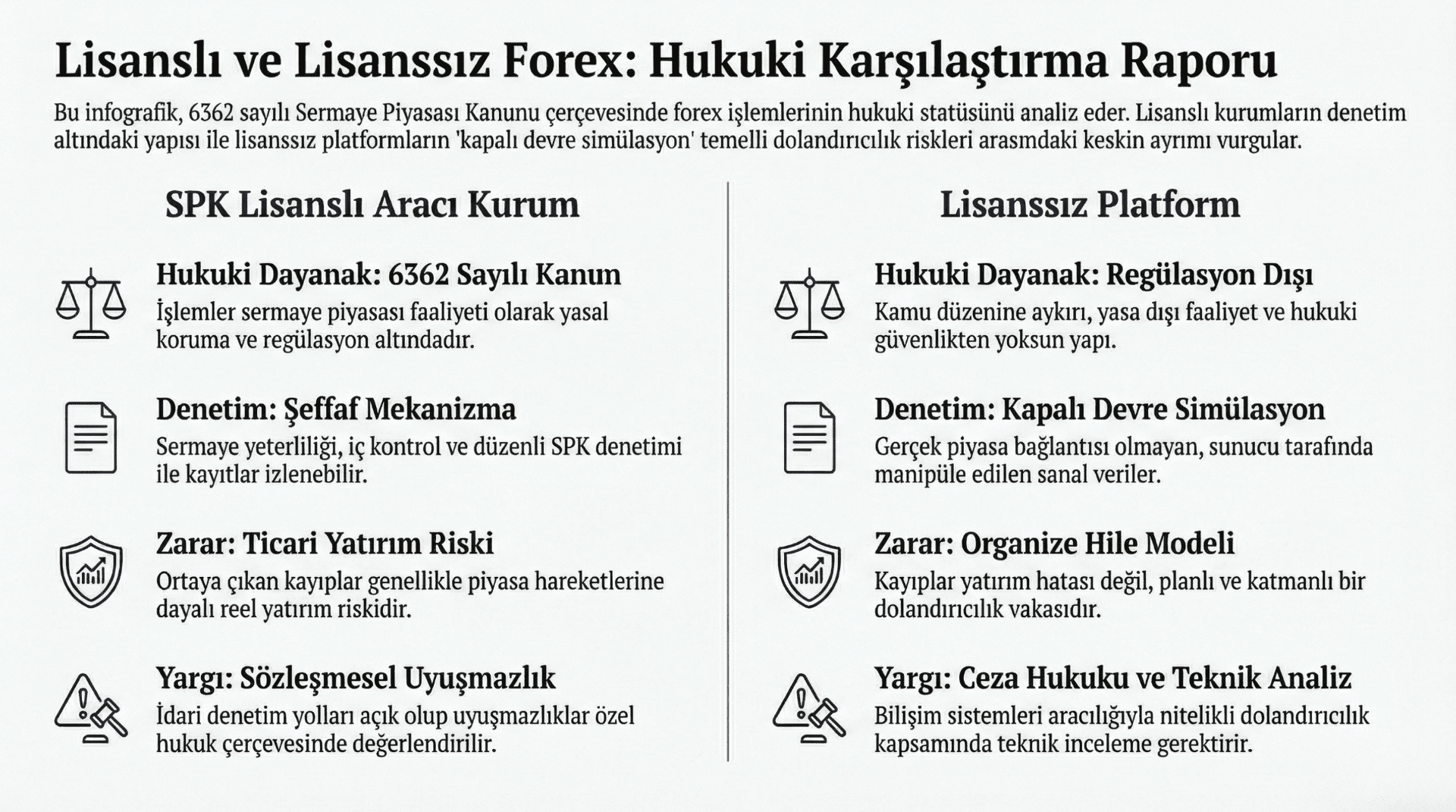

Forex piyasasında hukuki güvenliğin temel eşiği, platformun lisanslı olup olmadığıdır. Bu ayrım, yalnızca idari formalite değil; işlemin hukuki niteliğini belirleyen temel kriterdir. Türkiye’de kaldıraçlı alım satım işlemleri, Sermaye Piyasası Kurulu tarafından yetkilendirilmiş yatırım kuruluşları aracılığıyla yürütülmek zorundadır. Bu zorunluluk, yatırımcının korunmasına yönelik bir kamu düzeni kuralıdır.

Lisanslı aracı kurumlar, sermaye yeterliliği, teminat yükümlülüğü, iç kontrol sistemleri ve düzenli denetim mekanizmaları ile faaliyet gösterir. İşlem kayıtları tutulur ve gerektiğinde denetime açıktır. Uyuşmazlık halinde yatırımcı, idari ve yargısal denetim yollarına başvurabilir. Bu nedenle lisanslı kurumda yaşanan zarar çoğu zaman yatırım riskine veya sözleşmesel sorumluluğa ilişkindir. Buna karşılık lisanssız platformlar, regülasyon dışı faaliyet yürütür. Yatırımcı koruma mekanizması bulunmaz. İşlem kayıtları çoğu zaman bağımsız denetime kapalıdır. Para transfer zinciri şeffaf değildir. Bu nedenle lisanssız bir yapı üzerinden gerçekleştirilen işlem, baştan itibaren yüksek hukuki risk barındırır.

Uygulamada sıklıkla karşılaşılan durum, yabancı lisans beyanıdır. Platform kendisini FCA, CySEC veya benzeri bir otorite tarafından düzenlenen şirket olarak tanıtabilir. Ancak Türkiye’de yerleşik yatırımcıya yönelik kaldıraçlı işlem faaliyeti sunulması halinde SPK düzenlemeleri devreye girer. Yurt dışı lisansı, Türkiye’de faaliyet izni anlamına gelmez. Eğer platform ile lisanslı şirket arasında organik bağ yoksa, bu durum yalnızca regülasyon sorunu değil; hile unsurunu güçlendiren bir veri haline gelir.Bu ayrım, forex dolandırıcılığı analizinde başlangıç noktasıdır.

Lisanslı ve Lisanssız Forex Platformlarının Hukuki Değerlendirmesi

Lisanslı aracı kurumlar ile lisanssız platformlar arasındaki temel fark, yalnızca idari bir formalite değildir. 6362 sayılı Sermaye Piyasası Kanunu kapsamında faaliyet gösteren kurumlar denetim, sermaye yeterliliği ve kayıt tutma yükümlülüğüne tabidir. Buna karşılık lisanssız platformlarda işlem kayıtları bağımsız denetime açık değildir ve çoğu vakada kapalı devre simülasyon sistemi kullanılmaktadır. Bu ayrım, yatırım riski ile dolandırıcılık suçu arasındaki hukuki sınırın belirlenmesinde başlangıç noktasıdır. Bu noktada hukuki değerlendirme nettir: Lisans yoksa, yatırımcı koruma rejimi de yoktur. Her lisanssız faaliyet dolandırıcılık değildir; ancak lisanssız ve kapalı devre simülasyon içeren yapı, dolandırıcılık şüphesini ciddi biçimde güçlendirir. Bu nedenle lisanslı ve lisanssız aracı kurum ayrımı, forex dolandırıcılığı analizinde başlangıç noktasıdır.

VIII. Güncel Gelişmeler ve Yargısal Eğilim

Son yıllarda ekonomik suçlara ve bilişim temelli dolandırıcılıklara yaklaşım belirgin biçimde değişmiştir. Özellikle nitelikli dolandırıcılık suçları bakımından ceza alt sınırlarının yükseltilmesi ve soruşturma süreçlerinin daha teknik temelde yürütülmesi, bu alandaki yargısal hassasiyetin arttığını göstermektedir.

Forex dolandırıcılığı dosyalarında geçmişte sıkça karşılaşılan sorun, olayın yatırım zararı olarak değerlendirilmesiydi. Ancak güncel uygulama, teknik inceleme yapılmadan bu tür bir nitelendirme yapılmasının yetersiz olduğunu ortaya koymuştur. Platformun teknik yapısı, para transfer zinciri ve lisans durumu incelenmeden verilen kararların isabet oranı düşüktür. Özellikle bilişim sistemleri aracılığıyla işlenen suçlarda, dijital veri analizi belirleyici hale gelmiştir. IP kayıtları, sunucu logları, blok zinciri analizleri ve iletişim kayıtları soruşturmanın merkezine yerleşmiştir. Bu gelişmeler, uzman mütalaasının önemini artırmıştır. Artık teknik rapor içermeyen dosyaların hukuki dayanıklılığı zayıflamaktadır.

2026 perspektifinde dikkat çeken bir diğer husus, kripto varlıkların transfer zincirinde daha sık kullanılmasıdır. Ancak blok zinciri teknolojisinin şeffaf yapısı, doğru analizle para hareketlerinin izlenmesine imkân tanımaktadır. Bu durum, teknik uzmanlığın yalnızca bilgisayar incelemesi değil; finansal veri analizi boyutunu da kapsadığını göstermektedir. Güncel yargısal eğilim şu yöndedir: Ekonomik suç dosyalarında soyut beyan yerine somut teknik veri aranır. Bu nedenle forex dolandırıcılığı dosyalarında bilimsel analiz yapılmadan yürütülen süreçler eksik kalmaktadır.

IX. Sonuç: Sistematik ve Bilimsel Yaklaşımın Gerekliliği

Forex dolandırıcılığı, yüzeyde yatırım kaybı gibi görünse de çoğu vakada planlı, çok katmanlı ve bilişim destekli bir organizasyon modeline dayanır. Bu nedenle mesele yalnızca hukuki değil; teknik ve finansal boyutları olan karmaşık bir olgudur.

Bu tür dosyalarda başarı, rastlantısal değil; metodolojik yaklaşımın sonucudur. Önce hukuki çerçeve doğru kurulmalı, ardından teknik deliller güvence altına alınmalı ve süreç disiplinli biçimde yürütülmelidir. Hukuki analiz ile teknik inceleme birlikte ilerlemediği sürece dosya eksik kalır.

Forex dolandırıcılığı dosyalarında temel ilke şudur:

Hukuki nitelendirme, teknik veriye dayanmalıdır. Dolandırıcılık suçlarına ilişkin genel çerçeve, ilgili ana rehberde ayrıntılı olarak incelenebilir. Forex dolandırıcılığına ilişkin güncel hukuki sorular ve uygulamaya yönelik yanıtlar için kapsamlı Forex Dolandırıcılığı SSS rehberi ayrıca incelenmelidir.Ayrıca adli bilişim inceleme yöntemlerinin sistematik yapısı, metodoloji sayfasında ele alınmıştır. Dijital çağda maddi gerçeğe ulaşmanın yolu, dijital izi doğru okumaktan geçer. Forex dolandırıcılığı davalarında bilimsel ve disiplinli yaklaşım, hem soruşturma hem yargılama aşamasında belirleyici rol oynar ve her dosya kendi teknik ve hukuki özellikleri çerçevesinde ayrıca değerlendirilmelidir.