Dolandırıcılık Suçları ve TCK 157-158 Analizi

Dolandırıcılık suçu, ceza hukukunun en klasik malvarlığı suçlarından biri olmakla birlikte, günümüzde teknolojik dönüşümün en yoğun hissedildiği suç tiplerinden biridir. Geleneksel anlamda “hile ve desise” olarak ifade edilen bu suç, artık yalnızca yüz yüze aldatma eylemleriyle sınırlı değildir. İnternet bankacılığı, dijital yatırım platformları, kripto varlık sistemleri, sosyal medya uygulamaları ve bilişim altyapıları üzerinden yürütülen karmaşık organizasyonlar, dolandırıcılık suçunun hem işleniş biçimini hem de ispat rejimini köklü biçimde değiştirmiştir.

Bu nedenle dolandırıcılık suçunun analizi, yalnızca 5237 sayılı Türk Ceza Kanunu’nun (TCK) 157 ve 158. maddelerinin lafzi yorumuyla sınırlı kalamaz. Modern uygulamada dolandırıcılık dosyaları; banka hareketleri, HTS kayıtları, IP ve log verileri, kripto transfer zincirleri ve dijital iletişim içerikleri üzerinden değerlendirilmekte; teknik veri ile hukuki norm arasında zorunlu bir sentez gerektirmektedir.

Bu çalışma, dolandırıcılık suçlarını dört ana eksende ele almaktadır:

- TCK 157 ve TCK 158 kapsamında hukuki yapı,

- Hile kavramının dogmatik sınırları ve hukuki ihtilaf ayrımı,

- Dolandırıcılık türlerinin sınıflandırılması,

- Dijital delil, teknik inceleme ve uygulama stratejisi.

Amaç; hem mağdur temsilinde hem savunma pratiğinde kullanılabilecek sistematik, normatif ve teknik temelli bir değerlendirme ortaya koymaktır.

Bu sayfa, Dolandırıcılık Suçları konusunda bir “ana rehber”dir. Burada amaç; okuyucunun büyük resmi tek sayfada görmesini sağlamak, kavramları yerli yerine oturtmak ve hangi başlıkta hangi teknik incelemenin gerektiğini göstermektir. Bununla birlikte, her konu başlığı (örneğin TCK m. 158 bentleri, hile kriteri, HTS/IP delil sınırları, money mule (banka hesabı kullandırma), forex/kripto dolandırıcılığı gibi) uygulamada kendi içinde ayrı bir derinlik taşır. Bu nedenle aşağıdaki başlıkların her biri, ayrı bir alt sayfada hem mevzuat atıflarıyla hem de teknik delil değerlendirmesiyle detaylandırılacaktır.

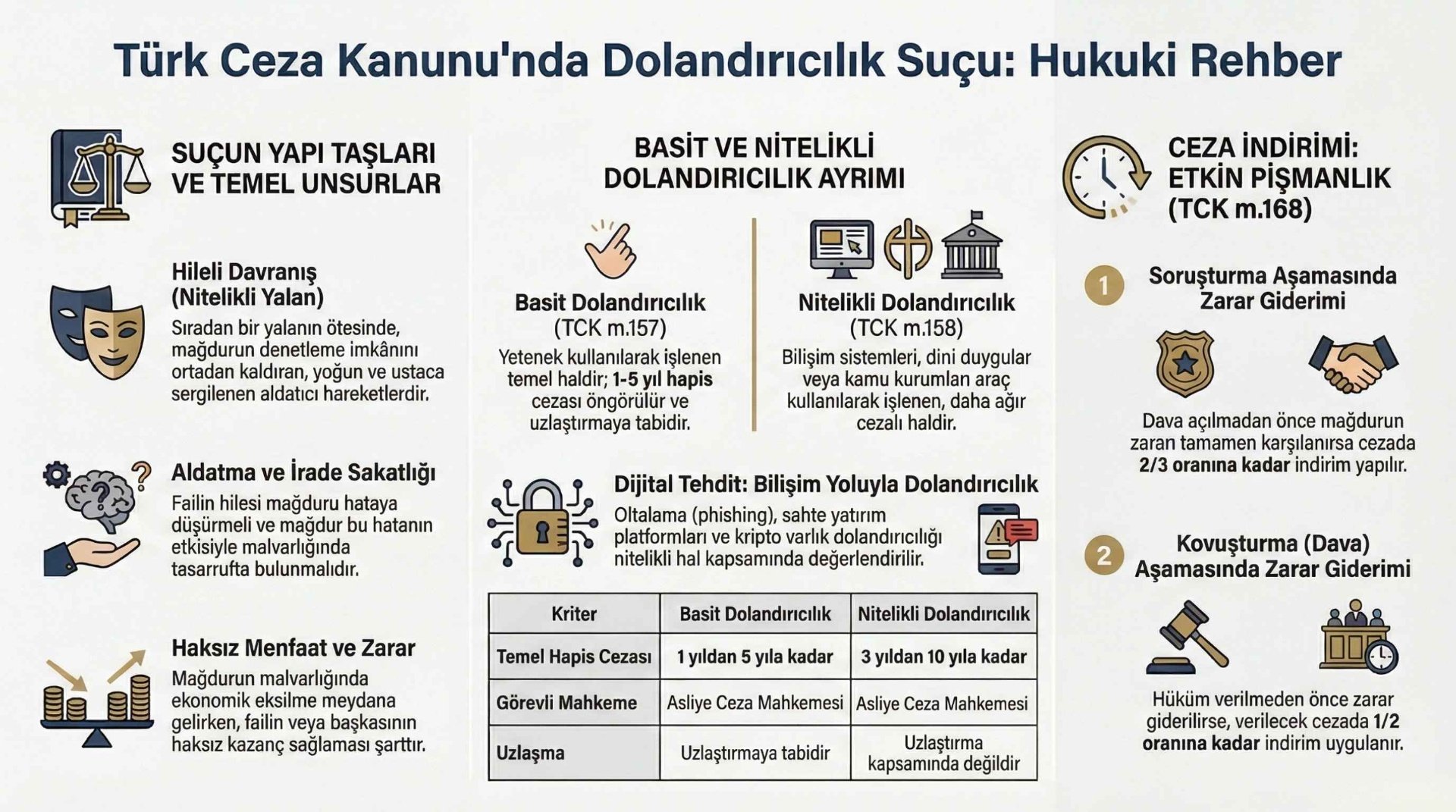

I. TCK 157 Kapsamında Basit Dolandırıcılık

TCK m. 157, dolandırıcılığın temel şeklini düzenler. Hükme göre; “Hileli davranışlarla bir kimseyi aldatıp, onun veya başkasının zararına olarak, kendisine veya başkasına bir yarar sağlayan kişi…” cezalandırılır.

Bu tanım çerçevesinde dolandırıcılık suçunun maddi unsurları şunlardır:

- Hileli davranış,

- Aldatma sonucu mağdurun iradesinin sakatlanması,

- Zarar ve yarar ilişkisi,

- İlliyet bağı.

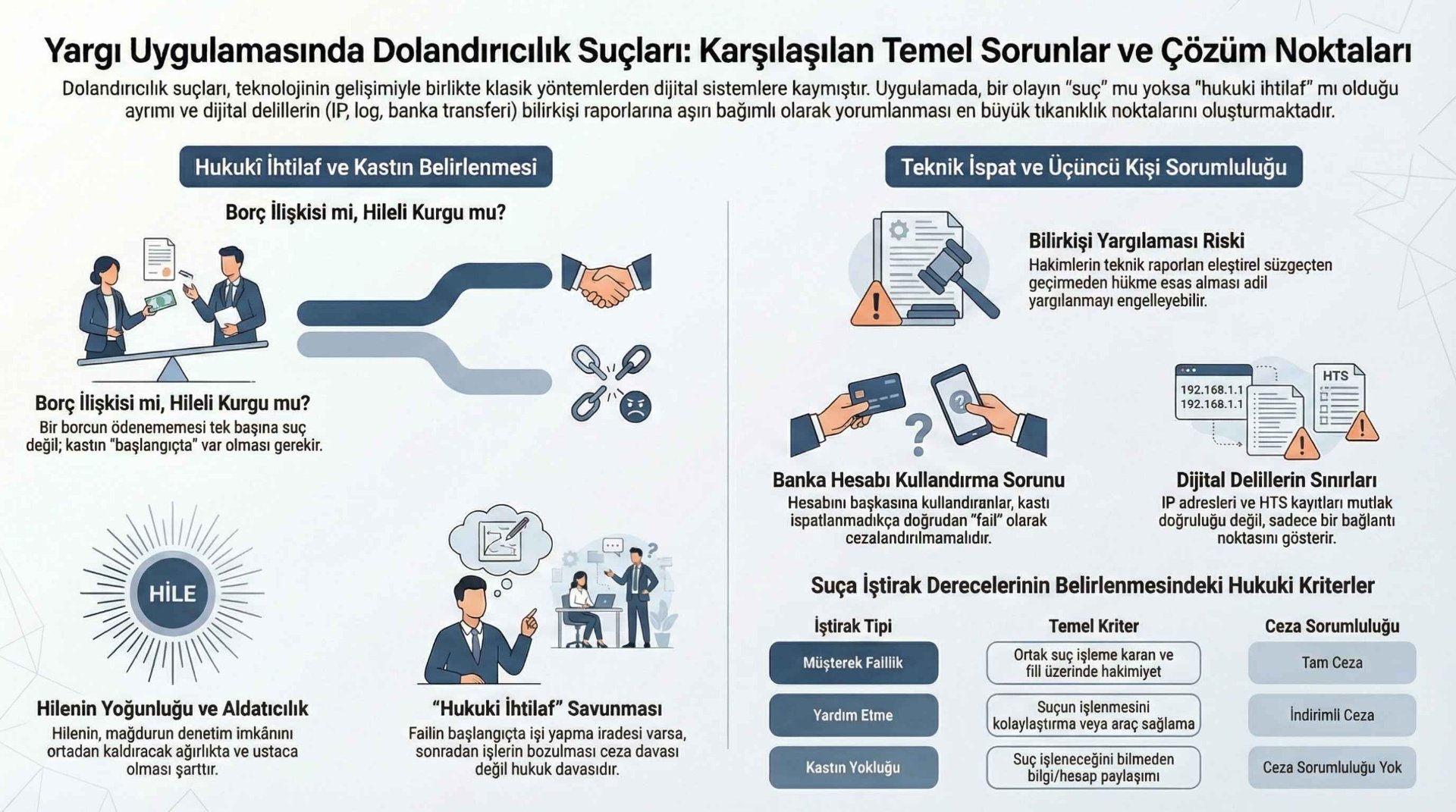

Dolandırıcılık suçunun en ayırt edici özelliği, mağdurun malvarlığı tasarrufunu kendi iradesiyle gerçekleştirmesidir. Ancak bu irade, hile nedeniyle sakatlanmış bir iradedir. Bu yönüyle dolandırıcılık, hırsızlık (TCK m. 141) suçundan ayrılır. Hırsızlıkta mal, zilyedin rızası hilafına alınır; dolandırıcılıkta ise mağdur hataya düşürülerek malı teslim eder.

Dolandırıcılık suçunda korunan hukuki değer yalnızca malvarlığı değildir. Aynı zamanda mağdurun irade özgürlüğü ve karar verme serbestisi korunmaktadır. Bu nedenle dolandırıcılık, çift korumalı bir suç tipidir.

Ancak uygulamada asıl sorun, şu soruların yanıtında ortaya çıkar:

- Hile hangi davranışla kurulmuştur?

- Mağdur hangi aşamada aldatılmıştır?

- Failin kastı başlangıçtan itibaren mevcut mudur?

Bu sorulara cevap verilmeden dolandırıcılık analizi eksik kalacaktır.

II. TCK 158 Kapsamında Nitelikli Dolandırıcılık

TCK m. 158, dolandırıcılık suçunun nitelikli hallerini düzenlemektedir. Bu maddede, suçun işleniş biçimi, kullanılan araç veya mağdurun durumu nedeniyle haksızlık içeriğinin arttığı kabul edilmiştir.

Özellikle şu bentler uygulamada büyük önem taşımaktadır:

- Bilişim sistemlerinin araç olarak kullanılması (TCK 158/1-f)

- Banka veya kredi kurumlarının araç olarak kullanılması (TCK 158/1-f)

- Kamu kurumlarının araç edilmesi (TCK 158/1-d)

- Kişinin algılama yeteneğinin zayıflığından yararlanılması (TCK 158/1-c)

- Tacir veya şirket yöneticilerinin faaliyetleri kapsamında işlenmesi (TCK 158/1-h)

Modern dolandırıcılık dosyalarının önemli bir bölümü, özellikle TCK 158/1-f kapsamında bilişim sistemlerinin araç kılınması suretiyle nitelikli dolandırıcılık şeklinde karşımıza çıkmaktadır.

Burada dikkat edilmesi gereken husus şudur:

Her dijital işlem otomatik olarak nitelikli dolandırıcılık oluşturmaz. Bilişim sistemi yalnızca iletişim aracı olarak kullanılmış olabilir. Ancak hile, doğrudan bilişim sistemi üzerinden kurgulanmış ve mağdurun denetim imkânı teknik olarak ortadan kaldırılmışsa, nitelikli hal söz konusu olur.

Örneğin:

- Sahte forex işlem panelleri,

- SPK lisansı olmaksızın aracı kurum görünümü yaratılması,

- Sahte banka internet şubesi arayüzleri (phishing),

Bu tür vakalarda hile doğrudan sistem üzerinden kurulmuştur.

III. Hile Kavramı ve Dogmatik Sınırlar

Dolandırıcılık suçunun belkemiği hileli davranıştır. Ancak ceza hukukunda her yalan hile değildir. Bu noktada, dolandırıcılık suçunda hileli davranışın sınırları, basit yalan ile cezai hile arasındaki ayrım, mağdurun denetim imkânının suçun oluşumuna etkisi ve Yargıtay içtihatları çerçevesinde dogmatik analiz ayrı bir değerlendirmeyi gerektirir. Hile kavramının ceza hukuku bakımından hangi yoğunlukta aranacağı ve hangi durumlarda uyuşmazlığın yalnızca hukuki ihtilaf olarak kalacağına ilişkin detaylı inceleme için Dolandırıcılık Suçunda Hileli Davranış ve Cezai Hile Sınırı başlıklı alt sayfamıza başvurulabilir.

Yargıtay Ceza Genel Kurulu içtihatlarında istikrarlı biçimde belirtildiği üzere, hile:

- Basit bir yalan değil, nitelikli bir yalan olmalıdır,

- Mağdurun denetim ve inceleme eğilimini etkisiz bırakmalıdır,

- Çoğu zaman bir “mizansen” (sahneye koyma) ile desteklenmelidir.

Basit bir ticari abartı veya başarısız yatırım sonucu ortaya çıkan zarar, dolandırıcılık değildir. Ceza hukukunun devreye girebilmesi için failin başlangıçtan itibaren haksız menfaat kastı ile hareket etmesi gerekir. Bu noktada ceza hukuku ile özel hukuk arasındaki sınır belirleyicidir.

Cezai Hile – Hukuki Hile Ayrımı

6098 sayılı Türk Borçlar Kanunu m. 36, aldatmayı bir irade fesadı hali olarak düzenler. Özel hukukta aldatma için aranan yoğunluk, ceza hukukundaki hile kriterinden daha düşüktür.

Ceza hukukunda ise hile:

- Mağdurun denetim imkânını ortadan kaldıracak derecede güçlü olmalıdır,

- “İğfal kabiliyeti” taşımalıdır,

- Zarar ile doğrudan nedensellik bağı kurmalıdır.

Her sözleşme ihlali dolandırıcılık değildir. Ceza hukukunun görevi, borç tahsil mekanizması olmak değildir.

IV. Dolandırıcılık Türleri

Dolandırıcılık tek tip bir suç değildir. Uygulamada farklı yöntemlerle işlenmektedir.

1. Yatırım Dolandırıcılığı

Yatırım dolandırıcılığı, yüksek kazanç vaadi ile fon toplanması suretiyle gerçekleştirilir. Ponzi ve piramit sistemler bu modelin tipik örnekleridir.

Burada çoğu zaman:

- Dijital reklam kampanyaları,

- Sahte danışman kimlikleri,

- Lisanssız sermaye piyasası faaliyetleri

söz konusudur. Bu tür vakalar aynı zamanda 6362 sayılı Sermaye Piyasası Kanunu m. 109 kapsamında da değerlendirme gerektirebilir.

2. Forex Dolandırıcılığı

Forex dolandırıcılığı, lisanssız platformlar üzerinden mağdura sahte kazanç gösterilmesi şeklinde ortaya çıkar. Sahte işlem panelleri, manipüle edilmiş grafikler ve para çekme aşamasında talep edilen ek ödemeler tipiktir. Bu tür vakalarda çoğu zaman TCK 158/1-f kapsamında bilişim sistemlerinin araç olarak kullanılması söz konusudur. Bu tür vakalarda çoğu zaman TCK 158/1-f kapsamında bilişim sistemlerinin araç olarak kullanılması söz konusudur. Forex dolandırıcılığına ilişkin hukuki süreç, ceza yaptırımı, para iadesi ve soruşturma dinamiğine dair ayrıntılı değerlendirme ise Forex dolandırıcılığı sık sorulan sorular rehberinde sistematik biçimde ele alınmıştır.

3. Kripto Varlık Dolandırıcılığı

Kripto varlık dolandırıcılığı, blockchain transferleri üzerinden yürütülür. Scam coin, rug pull ve sahte cüzdan uygulamaları yaygındır. Kripto varlıkların hukuki niteliği doktrinde tartışmalı olmakla birlikte, Yargıtay uygulamasında malvarlığı değeri olarak kabul edilmektedir.

4. Banka Hesabı Kullandırma (Money Muling)

Money mule dosyalarında en önemli tartışma, kastın varlığıdır.

Hesap sahibinin:

- Paranın suçtan geldiğini bilip bilmediği,

- Komisyon alıp almadığı,

- Süreklilik arz eden transfer yapıp yapmadığı

incelenmelidir. Salt para transferi, tek başına dolandırıcılık kastının varlığını ispatlamaya yeterli değildir.Uygulamada “TCK 158 mağdurları” söylemi altında yürütülen tartışmaların sağlıklı biçimde değerlendirilebilmesi, kast analizinin teknik ve objektif ölçütlerle yapılmasına bağlıdır. Bu kavramsal ayrımın ayrıntılı incelemesi için TCK 158 mağduriyet söylemine ilişkin objektif nitelendirme analizine ayrıca bakılmalıdır.

5. Sosyal Medya ve Mesaj Yoluyla Dolandırıcılık

Phishing ve smishing yöntemleri, mağdurun denetim imkânını teknik olarak ortadan kaldırır. Sahte arayüzler ve SMS yönlendirmeleri, hilenin dijital ortamda kurgulanmasıdır. Bu tür dosyalarda log kayıtları ve zaman çizelgesi kritik önemdedir.

V. Dijital Delil ve Teknik İnceleme

Modern dolandırıcılık dosyalarında teknik veri belirleyicidir. Ancak teknik veri mutlak değildir.

HTS Kayıtları

HTS kayıtları, baz istasyonu kapsama alanını gösterir. Kesin konum vermez. HTS çakışması fiziki temas anlamına gelmez.

IP ve Log Analizi

IP adresi cihazı değil, bağlantı noktasını gösterir. CGNAT ve VPN kullanımı dikkate alınmadan yapılan atıflar eksik kalır.

Banka Hareketleri

Banka dekontu para hareketini gösterir; iradeyi değil. Para akış zinciri analiz edilmeden kast ispatlanamaz.

Dijital Delilin Elde Edilmesi

5271 sayılı Ceza Muhakemesi Kanunu m. 134 kapsamında elde edilen dijital delillerin bütünlüğü korunmalıdır. Hash doğrulaması yapılmadan sunulan dijital veri tartışmalıdır.

Uzman Mütalaası (CMK 67)

CMK m. 67 uyarınca taraflar uzman görüşü sunabilir. Teknik çelişkilerin ortaya konulmasında uzman mütalaası kritik rol oynar.

VI. 7571 Sayılı Kanun Sonrası Yargılama

7571 sayılı Kanun ile nitelikli dolandırıcılık suçlarının yargılaması Asliye Ceza Mahkemelerine devredilmiştir.

Bu durum:

- Tek hâkimli sistem,

- Bilirkişi raporlarına artan bağımlılık,

- Teknik dosyalarda hata riski

gibi sonuçlar doğurmuştur. Savunma stratejisinde görselleştirme ve teknik sadeleştirme zorunlu hale gelmiştir.

Sonuç

Dolandırıcılık suçları artık yalnızca ceza hukuku meselesi değildir. Bilişim hukuku, bankacılık mevzuatı ve sermaye piyasası düzenlemeleri ile iç içe geçmiş disiplinler arası bir alandır. Delil yorumlanmadan hüküm kurulamaz. Teknik sınır gösterilmeden kesin kanaat oluşamaz. Dolandırıcılık dosyalarında maddi gerçeğe ulaşmak, hukuki norm ile teknik verinin birlikte okunmasını gerektirir. Dolandırıcılık suçlarına ilişkin dosyalarda teknik dijital delil analizi ve uzman mütalaa hazırlanması, somut olayın maddi ve hukuki boyutlarının birlikte değerlendirilmesini gerektirir.